简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

ECB、来月利下げを市場の大半が予想-量的緩和の予測は割れる

概要:欧州中央銀行(ECB)のドラギ総裁が退任前最後に繰り出す景気刺激策に債券投資家は臆測を巡らせている。

欧州中央銀行(ECB)のドラギ総裁が退任前最後に繰り出す景気刺激策に債券投資家は臆測を巡らせている。

ECBは来月利下げをすると広く予想されているが、新たな資産購入については不確実要素が多い。ユーロ圏経済にとってどの程度の規模の量的緩和(QE)が必要なのか、ECBが自ら定めた制限の範囲内でどの程度の購入余力があるのか、必要ならばそうした制限を超えることをいとわないというドラギ総裁の発言を当局者らが実践するかどうか。

こうした点が不明瞭なため、市場はユーロ圏経済の押し上げに利用可能な主要な金融政策手段の1つに関して見通しが立たない。ドラギ総裁が退任前に大きなインパクトを残したいと考えているかどうかに多くがかかっている。後任のクリスティーヌ・ラガルド氏は11月1日に就任する。

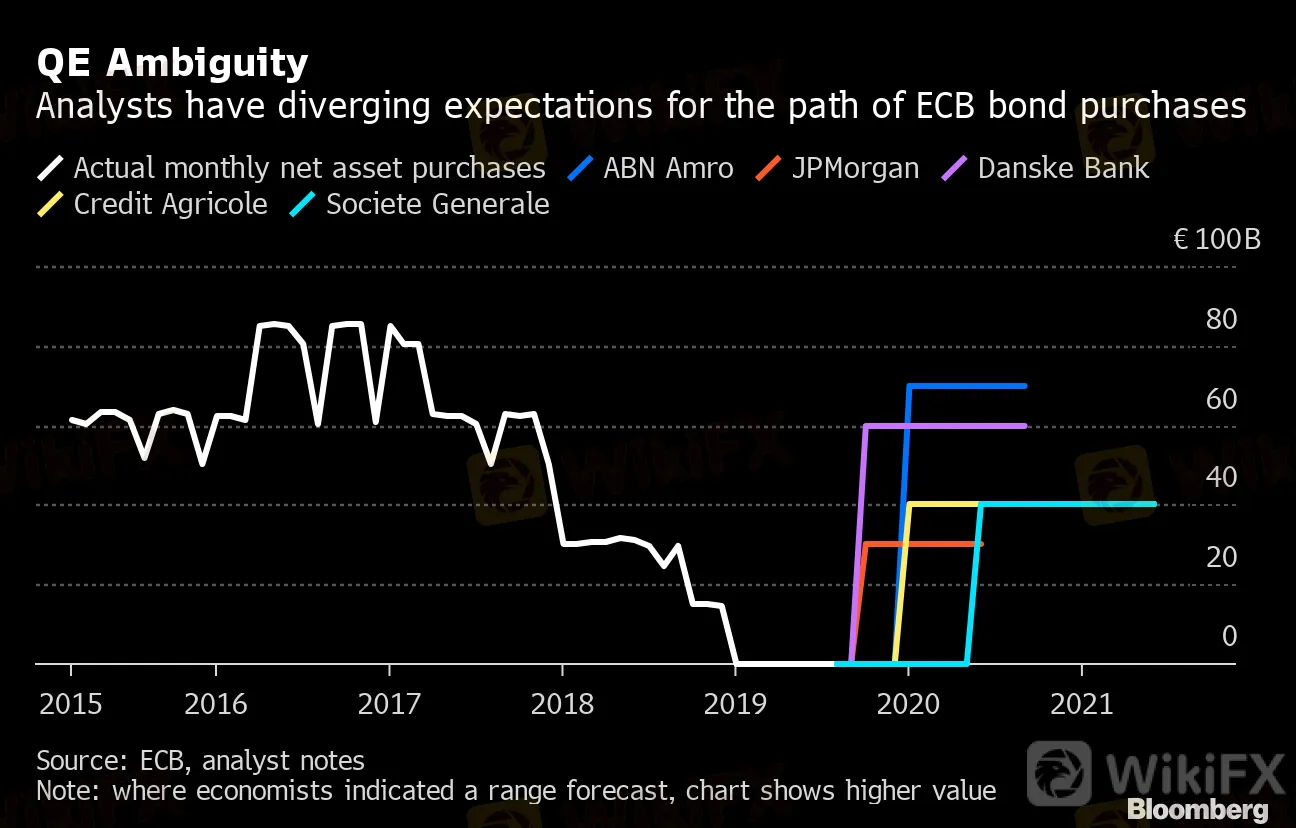

QE Ambiguity

Analysts have diverging expectations for the path of ECB bond purchases

Source: ECB, analyst notes

Note: where economists indicated a range forecast, chart shows higher value

アナリストの大半はECBが9月12日の会合で中銀預金金利を10ベーシスポイント(bp、1bp=0.01%)引き下げマイナス0.5%にすると予想している。一方、QEについての予測は幅が広い。アクサ・インベストメント・マネジャーズの最高投資責任者(CIO)、アレッサンドロ・テントーリ氏によれば、市場は現在、1000億-2000億ユーロ(約11兆9000億-23兆8000億円)の新たな資産購入を想定している。

ABNアムロは月額700億ユーロで9カ月の購入を見込み、 モルガン・スタンレーは月額450億または600億ユーロで少なくとも1年のQEを予測する。 ゴールドマン・サックス・グループは、買い入れ規模が最大で3000億ユーロに及ぶとみている。

また、購入が利下げと同時に発表されるとみるアナリストもいれば、時間差があるとみるアナリストもいる。UBSは購入再開が確実だとも考えていない。

ECBは欧州連合(EU)法によって政府に直接資金を提供することを禁じられている。1国のソブリン債の33%を超えて保有し主要な債権者になることは避けなければならない。しかし、ドイツ国債などは既にその上限に近づいている。ドラギ総裁は6月に、景気の弱さはこの制限を破ることを正当化すると述べているが、それ以降この見解について明瞭には説明していない。

現在の環境でQEはそれほど有効な手段ではないかもしれないという問題もある。中銀の債券購入による主な効果は長期金利を押し下げることだが、現在は安全資産への投資家需要で既に利回りは低下している。

オックスフォード・エコノミクスのエコノミスト、オリバー・ラカウ氏は、「当局は必要に応じてルールを変更するだろう」が、問題はどの程度の規模の購入が本当に必要なのかだと話す。一方アクサのテントーリ氏は「市場は経済的な目的とは別に、何かを期待している」と述べた。

免責事項:

このコンテンツの見解は筆者個人的な見解を示すものに過ぎず、当社の投資アドバイスではありません。当サイトは、記事情報の正確性、完全性、適時性を保証するものではなく、情報の使用または関連コンテンツにより生じた、いかなる損失に対しても責任は負いません。

WikiFXブローカー

レート計算