简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

バイデン当選でも、ワクチン開発成功でも変わらない、金融市場の先行きを示す「3つの本質的論点」

概要:バイデン氏の大統領当選が確実になり、新型コロナワクチンの高い有効性が確認された……という大きなニュースが報じられたが、金融市場に大きな変化は見られない。なぜ?

アメリカ大統領選挙で当選を確実にした民主党のジョー・バイデン候補。この政治の動きは金融市場にどんな影響をもたらすのか。

REUTERS/Leah Millis

アメリカ大統領選挙の帰結が定まっていないところに、待望の新型コロナワクチン「有効性確認」報道が重なり、それに応じた金融市場の動きをどう展望すべきなのか、頭を抱える関係者も多いようだ。

結論から言えば、大統領選およびワクチン報道を勘案したとしても、大統領選挙前からのトレンドだった「株高・債券高(=金利低下)・ドル安」の値動きは、当面変わらないだろう。

目先の材料を追うことも重要だが、後述するように相場を見通す上での本質的な論点(エッセンス)は過去数カ月でさほど変わっていないことを考えると、それを再確認する努力をしたほうが、視界不良も多少マシになるのではないか。

もちろん、ワクチン開発に成功する製薬会社が現れれば、ゲームチェンジャーになることは間違いない。だが、まだよく分からないものを前提に資産価格を見通すわけにはいかない。黙って吉報を待ち、結果的に(人間社会にとって良い意味で)見通しがはずれた場合、素直に喜ぶくらいの姿勢が無難だろう。

関連記事

FOXニュースへの復讐? トランプ大統領、ホワイトハウスを去った後はデジタルメディアを立ち上げか

それにしても、大統領選をめぐる解釈は混線していると言わざるを得ない。例えば、増税志向のバイデン候補が大統領になった場合、株価は急落するしかないという話は、どこに行ってしまったのだろうか。

最近では、バイデン政権が誕生しても、共和党が上院議会選挙で過半数を占めれば(編集部注:11月15日時点ではちょうど半数の50議席を確保)、民主党色の強い経済政策にはならないので株高は正当化される、といった解説も目にする。

大統領選の直前には、バイデン候補勝利の思惑からか、民主党は拡張財政路線なので国債発行が増え、金利こそ上昇するものの、財政出動のおかげで実体経済が支えられるから株高になる、といった解説もみられた。

結局、金融市場は「見たいものしか見ない」ということだ。筆者としては、容易には変わらないエッセンスをとらえようとする努力が、最終的には報われると考えている。

Advertisement「株高・債券高(金利低下)・ドル安」は続く

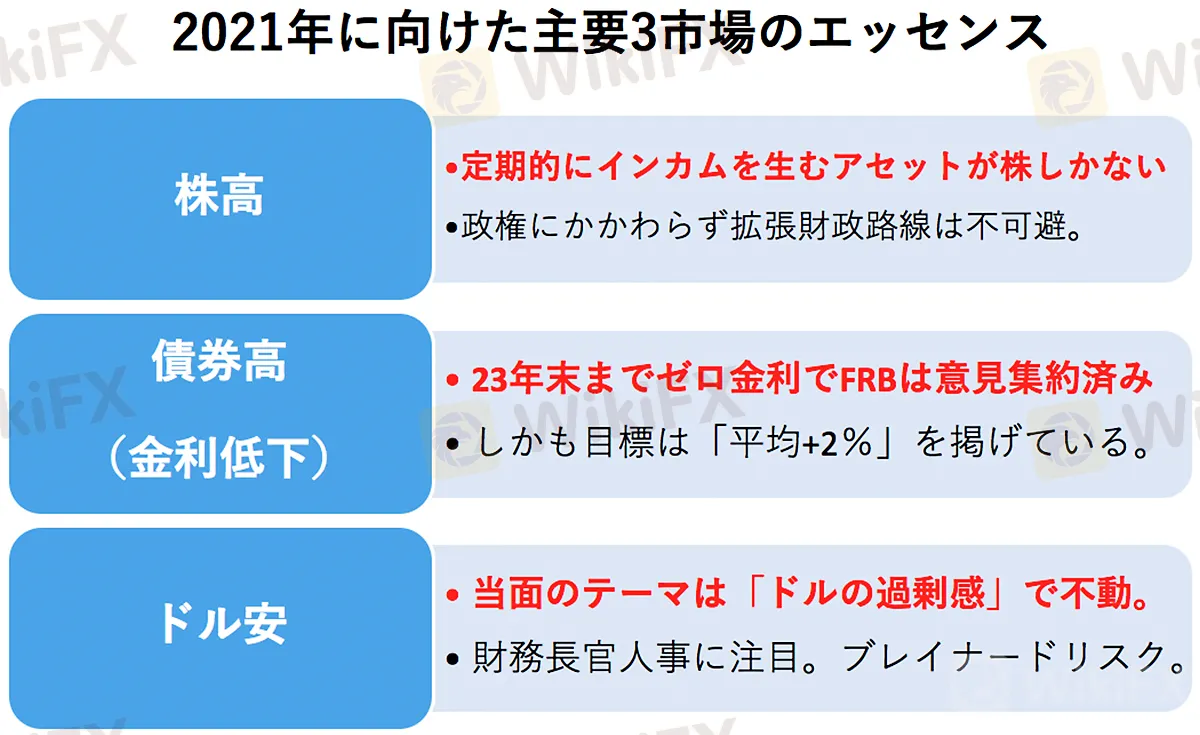

【図表】2021年に向けた主要3市場のエッセンス(本質的論点)。

出所:各種資料より筆者作成

そのエッセンスを簡単にまとめたものが上の【図表】だ。

冒頭でも触れた「株高・債券高(=金利低下)・ドル安」という大統領選前からのトレンドは今後どうなるのか、以下で端的に解説してみたい。

まずは「株高」について。

足もとで株が買われ続けていることに、政治情勢はさほど関係していないというのが、筆者の基本認識だ。株が好まれるのは、未曽有の金融緩和政策が続いていることで、「定期的にインカムを生むアセットが株しかないから」というのが真相に近いだろう。

名目GDP(国内総生産)に対する株式時価総額の比率は「バフェット指標」として知られ、その上昇はいまに始まったことではない。低金利が常態化するなかで、過去10年はこの傾向が続いてきた。誰が大統領になるのかはまったく無関係とまでは言えないにせよ、決定的とは思えない。

次に「債権高(=金利低下)」だが、これについては多くの解説を要しない。

米連邦準備制度理事会(FRB)は2023年末までゼロ金利を維持することで意見がまとまっており、利上げに転じるのは、インフレ率が「平均プラス2%」になるのを確認してからとされている。

つまり、利上げはどんなに早くても2024年下期で、大統領が誰であろうと金利の上放れ(急上昇)を懸念する必要はない。

民主党がコロナ禍を乗り越えるべく財政出動を強化したいとすれば、意図せざる金利上昇で実体経済を痛めつけないためにも、金融政策で金利を抑制する必要がある。

そう考えれば、「株高」と「金利低下」はすでに既定路線とも感じる。

関連記事

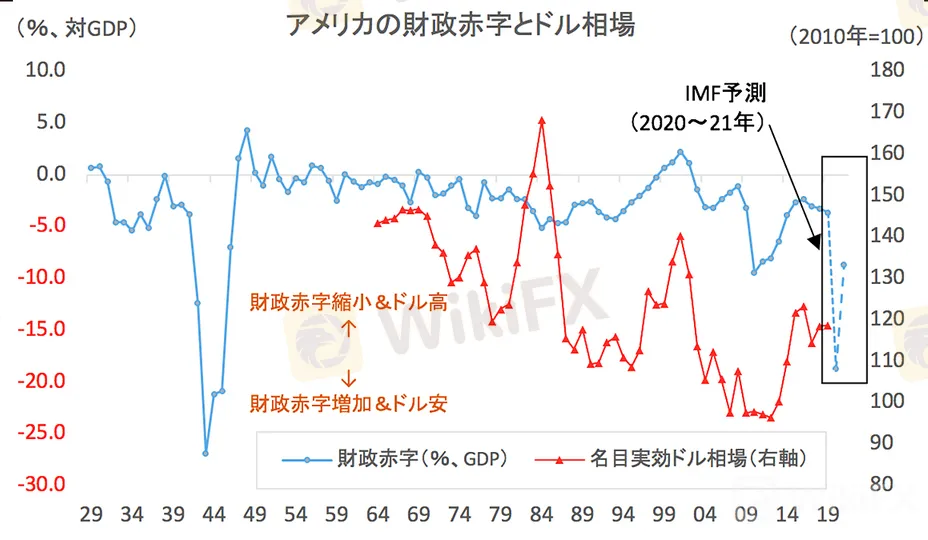

アメリカ「過去最悪」財政赤字が他の先進国より気になる理由。IMF「財政報告」が示すドルの行く先

最後に「ドル安」はどうか。

為替市場の読みは常に難しいが、「ドルの過剰感」(=財政出動などでドルが市場に過剰供給されている状況)を理由にしたドル全面安は6月以降、かなり堅い読み筋として機能している。

コロナ禍が収まっていない以上、バイデン政権は景気減速を恐れることなく公約通りに増税を敢行するわけにはいかないだろう。したがって、拡張財政路線のほうが前面に押し出され、「ドルの過剰感」は放置されるというのが基本シナリオと考えられる。

第二次世界大戦直後に匹敵するGDP比30%の財政赤字は、ドル安を招来する材料として十分なものだと筆者は考える。

まとめると、「低金利が極まったゆえの株買い、今後3年は動かないゼロ金利、巨額の財政赤字を背景とするドルの過剰感」は、金融市場の先行きを見通す上での起点として、今後も目をそらすことができないエッセンスであり続ける。

ワクチン開発に成功しても、ドル買いは盛り上がらない

11月9日、米製薬大手ファイザーと独バイオンテックは開発中のワクチンに90%を超える有効性が確認されたと発表した。

REUTERS/Dado Ruvic/Illustration

実際の値動きを見ても、エッセンスの重要性は裏づけられる。

例えば、ドル/円相場。ワクチン有効性確認の報道を受け、金融市場は大きく楽観に振れたものの、ドル高は106円にすら届かず戻ってきてしまった。ユーロ/ドル相場も大してユーロ安・ドル高にならず、むしろ底値の固さが印象的だった。

ワクチンが近く完成して、経済・金融情勢が正常化するかもしれないという期待があってすら、ドルは大して買われなかった。

バイデン候補優勢が伝えられ、勝利宣言に至る過程において、米金利は一方的に上昇し、日本や欧州との金利格差が緩やかに拡大した。それでも、ドルが買われることはなかったのだ。

理由はさまざまあるだろうが、「何にせよ米金利の継続的な上昇をFRBは容認しない」という事実は衆目の一致するところであり、「金利先高観もないのにわざわざドル買いでついていく必要はない」という思惑が相当効いているのではないか。

もちろん、民主党による巨額の財政出動が想定される以上、今後も「ドルの過剰感」は重しになるという読みもあっただろう。

重要な政治材料は「財務長官人事」

ここまで金融市場の先行きと大統領選の結果との関係の薄さを強調してきたが、気になる論点がまったくないわけではない。

それは今後明らかになる財務長官の人事だ。

大統領交代のタイミングで財務長官人事に注目するのは当然のことだが、今回はとりわけ注目度が高い。

事前報道では、ブレイナードFRB理事、もしくはバイデン氏と民主党大統領候補を争ったウォーレン上院議員の名前があがっており、どちらが就任しても女性初の財務長官となる。

リベラル色を主張したい民主党としては格好の人事であり、金融市場の外でも話題になろう。だが、結論から言えば、どちらの候補も日本にとってはそれほど喜ばしくない未来が予見される。

元財務次官(国債担当)で連邦準備制度理事会(FRB)理事のラエル・ブレイナード氏。

REUTERS/Brian Snyder

特に注意が必要なのはブレイナード氏の存在だ。

多くの市場参加者が認識する通り、同氏はFRBの連邦公開市場委員会(FOMC)では、ミネアポリス連邦準備銀行のカシュカリ総裁と並ぶ「ハト派」の筆頭格。前職の財務次官(国際担当)時代にはドル安志向が強い人物としても耳目を集めてきた過去がある。

例えば、アベノミクスのもとで円安・ドル高が最も勢いづいていた2013年1月、当時のブレイナード財務次官は「ゲームのルールは今後も守られると信じる」と言明し、ドル売り・円買いを招いた。

また、ドル高がアメリカ経済にもたらす引き締め効果について、ブレイナード氏が講演で残したフレーズは金融関係者にはよく知られている。

「FRB/USモデルの推計に従えば、2014年6月から2016年1月までのドル相場上昇は、アメリカの経済活動にとって、おおむねフェデラルファンド(FF)金利にして200ベーシスポイントの利上げに相当した」(2016年9月12日)

要するに、当時のドル高は「利上げ8回分」(1回の単位は25ベーシスポイント)に相当するという趣旨で、ブレイナード氏はドル高に対する警戒感を露わにしたわけだ。

講演での発言があった当時(2016年7月以降)はすでにドル安が進んでいたので、とくに警戒すべき発言とは言えないが、同氏が上の発言で触れた2016年1月と比べれば、(名目・実質実効ベースのいずれも)現在のドル相場のほうが高い。精彩を欠く実体経済情勢、インフレ率の振るわない現状も踏まえれば、ブレイナード氏は遠慮なくドル安に関心を示してくるかもしれない。

財務長官候補に名のあがるエリザベス・ウォーレン上院議員。

REUTERS/Rebecca Cook

もっとも金融関係者の間では、金融規制強化を旗印とするウォーレン氏より、ブレイナード氏の就任を待望する声が根強い。

日本経済にとってはうれしくない人選だが、ウォール街に象徴される金融市場にとっては歓迎されるとの下馬評だ。財務次官出身という経験(なおかつ女性であること)を勘案すれば、ベストな人選にも思われる。

かつてのような貿易黒字大国ではなくなった日本の状況を踏まえれば、ヒステリックな円高に襲われる可能性は低い。だが、基軸通貨国の財務長官が露骨に通貨安を志向するような情報発信をするようになれば、円相場はファンダメンタルズ(経済の基礎的条件)から正当化されないような騰勢に見舞われる可能性もある。

アメリカ政治と円相場の間で気にすべきリスクとして、この財務長官人事は気にしておきたい。

※寄稿は個人的見解であり、所属組織とは無関係です。

(文:唐鎌大輔)

関連記事

「スガノミクス」と「アベノミクス」の決定的な違い。金融市場から見た菅新政権の“可能性”

唐鎌大輔(からかま・だいすけ):慶應義塾大学卒業後、日本貿易振興機構、日本経済研究センターを経て欧州委員会経済金融総局に出向。2008年10月からみずほコーポレート銀行(現・みずほ銀行)でチーフマーケット・エコノミストを務める。

免責事項:

このコンテンツの見解は筆者個人的な見解を示すものに過ぎず、当社の投資アドバイスではありません。当サイトは、記事情報の正確性、完全性、適時性を保証するものではなく、情報の使用または関連コンテンツにより生じた、いかなる損失に対しても責任は負いません。

WikiFXブローカー

話題のニュース

今週、日本人ユーザーが最も検索されたFX会社まとめ[1月17日]

WikiFX

WikiFXトランプ大統領就任:ドル円は乱高下するのか?

WikiFXレート計算