简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

收益率曲线“倒挂”和衰退谈论甚嚣尘上,这次可能不同—澳洲联邦银行

摘要:美国10年期国债收益率目前低于3个月国债收益率,为2007年以来首次。自1970年来当该收益率曲线出现“倒挂”现象,美国经济衰退很快随之而来。 难怪最近几天有关经济衰退的言论在市场上如此盛行,并导致周

美国10年期国债收益率目前低于3个月国债收益率,为2007年以来首次。自1970年来当该收益率曲线出现“倒挂”现象,美国经济衰退很快随之而来。

难怪最近几天有关经济衰退的言论在市场上如此盛行,并导致周期性资产在上周五突然抛售,当时收益率曲线出现“倒挂”。

尽管这一消息令人不安,但澳洲联邦银行(Commonwealth Bank)的利率策略团队并不过分担心。他们相信这次将不一样。

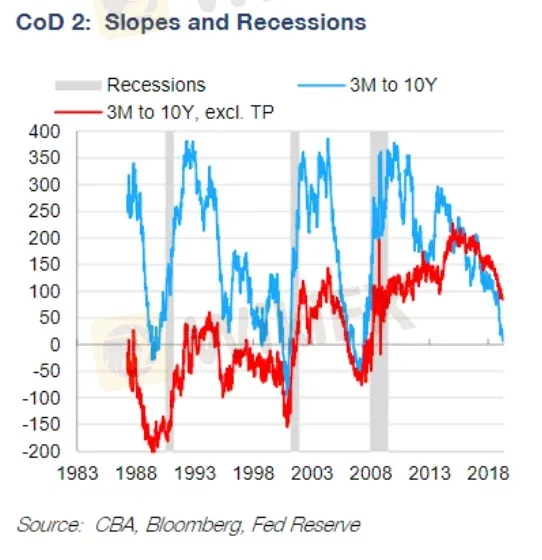

自金融危机以来,情况发生了很大变化。一件事是,量化宽松、发行和监管措施的结合,大幅降低了10年期国债的溢价。这使得短期利率更容易超过美国10年期国债收益率。

期限溢价是投资者持有长期债券而非短期债券所要求的超额回报。

此前,投资者持有较长期债券所要求的超额回报率要高得多。然而,如下面的图表所示,较长期债券的溢价在后金融危机后大幅下降,部分原因是作为量化宽松(QE)计划的一部分,主要央行进行了资产购买。

由于较长期债券的期限溢价目前明显低于过去,联邦银行(Commonwealth Bank)策略师表示,目前曲线的反转并不罕见,尤其是考虑到近年来由于美联储此前加息而导致短期利率上升。

“如果10年期国债收益率远低于你原本可能预期的水平,这是出于结构性原因,比如量化宽松,那么其它利率较10年期国债收益率更容易上升,并引发反转。”

仅看3个月和10年期利率未作调整时,(曲线)的反转就非常清楚地表明,衰退即将来临。

“然而,从3个月收益率与10年期基本预期(即10年期收益率减去长期溢价)之间的息差来看,目前美国国债收益率曲线的斜率仍然惊人地陡峭。”

鉴于美国债券曲线现在更容易反转,从曲线形状得出的有关美国经济前景的信息,可能不如过去时期那么有用。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

WTI油价反弹至 68.00 美元附近,可能会受制于美元走强

WikiFX

WikiFX继美国通胀数据公布后,市场定价美联储12月降息的概率升至80%以上

WikiFX美元走强,美元/加元升至1.4000附近,焦点处在美国生产者物价指数

WikiFX市场正为美元和比特币可能大涨摩拳擦掌

WikiFX全球通胀观察:通货紧缩仍在继续 - 丹斯克银行

WikiFX黄金 11 月迄今下跌 7.0%

WikiFX澳元/美元因澳元就业数据疲软、美元坚挺而进一步下跌至 0.6460 附近

WikiFX黃金交易就像新的比特币 - 道明证券

WikiFX美国10月通胀数据发布后,金价接近关键支撑位

WikiFX纽元/美元:纽元跌至0.5850的可能性增加 - 大华银行

WikiFX汇率计算