简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

美元继续回落日元和瑞郎最强,美股五连跌黄金冲破整理大涨

摘要:摘要:上周五美元回落和避险升温两大因素主导金融市场。汇市方面,瑞郎和日元等避险货币上涨强劲,而澳元以及纽元等商品货币几乎录得连续十连跌。美股继续下挫,在录得连续五个交易日下跌的同时全周跌幅也创下年内之...

外汇:符合预期的非农数据未能阻止美元继续回调上周五美元延续前一天冲高回落态势继续走弱,尽管公布的7月份非农数据基本符合预期,但是此前制造业数据令人失望以及贸易关系再次趋紧提振了继续减息预期。美元指数上周五下跌0.3%,收于98.07,全周仅微涨0.08%,尽管一度刷新日内新高至98.94。

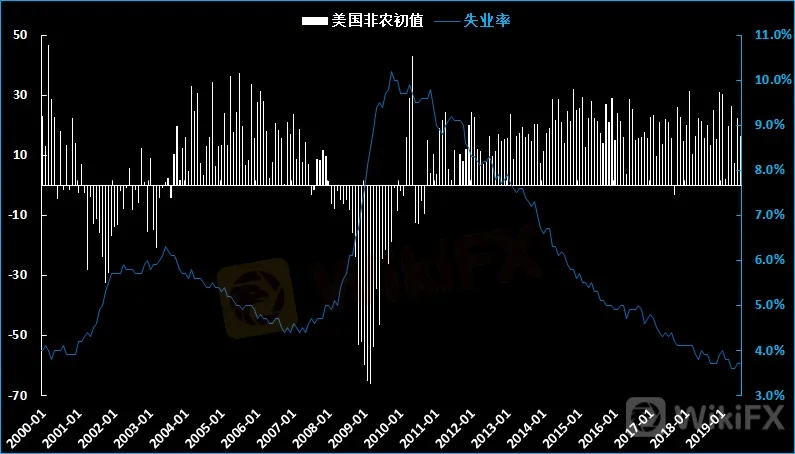

美国劳工部上周五数据显示,美国7月非农就业人数增长16.4万,基本符合预期值。失业率维持在3.7%,率高于预期值3.6%。这份就业报告表明,美国劳动力市场继续保持就业高增长以及失业率低企的强劲状态。

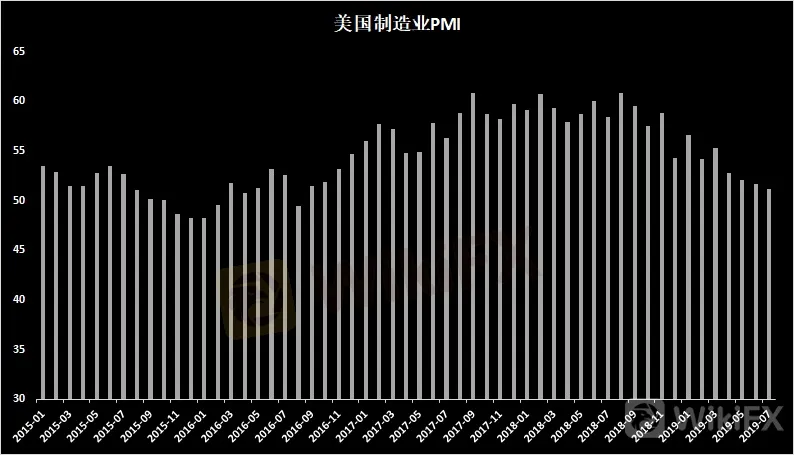

但是美元短线遭遇其他方面的下行压力。一方面,美国方面再次发出令贸易关系信号,而这导致金融市场动荡的同时也削弱经济前景,而这些金融和经济发展动态都是美联储制定货币政策的重要决策依据,提升了未来继续降息的预期。另一方面,周四公布的ISM制造业指数意外下滑,令市场担忧美国经济难以在全球放缓背景下独善其身。

尽管美元总体上回落明显,但是上周五非美货币表现却强弱不一,主要区别在于避险货币强劲而风险货币疲软。表现最强的是瑞郎和日元,美元/瑞郎大跌0.82%报0.9820,美元/日元下跌0.73%报106.54。欧元/美元和英镑/美元分别反弹0.19%和0.26%。商品货币方面,加元较强,美元/加元下跌0.07%收于0.3200;澳元和纽元较弱,澳元/美元基本持平,纽元/美元下跌0.31%,这两个货币对已经连续第十个交易日下跌。

美股:录得五连跌,创下年内最大周跌幅

美联储利率决议导致的大幅降息预期降温,以及接着美国再次点燃贸易紧张关系担忧,对美股而言构成连环打击效应。至上周五美股录得五连跌,并且全周跌幅为2019年以来最大。至周五纽约时段收盘,道琼斯工业平均指数下跌0.37%,全周下跌2.6%,报收26485.01;标普500指数下跌0.73%,全周下跌3.1%,报收2932.05;纳斯达克综合指数下跌1.32%,全周下跌3.92%,报收8004.07。黄金:获避险需求和美元走弱共同大涨

黄金上周五左右逢源,两大驱动因素纷纷提供利好。一方面,美元自周四高点扩大回落,从标价因素方向提振金价。另一方面,市场风险偏好情绪恶化,投资者对避险资产的胃口大增,令自6月以来人气倍增的黄金受益匪浅。黄金上周五上涨2.22%,报收1441美元/盎司。

技术上,黄金或已经有效突破近一个月来的三角形整理,进一步上涨空间可能已经打开。若符合预期继续走强,初步阻力关注1450,有效突破或打开指向1460以及1470等水平的空间。回落方面,重点关注1430-1435区域支持,持稳该区域支持看涨的三角形突破将保持有效。

原油:风险情绪和需求前景恶化令油价反弹受阻上周五油价先扬后抑,先是在美元回落的提振下反弹走强,但是无奈市场风险偏好继续恶化令反弹难以为继。由于市场风险偏好恶化,原油等大宗商品以及股市等风险资产遭遇普遍抛售。除了市场情绪,需求前景减弱正构成实实在在的打击,全球制造业普遍走弱的趋势没有改变,油价难以接受美国非农等单个向好数据的提振。至纽约时段收盘,美国原油上涨1.28%,报55.19美元/桶;布伦特原油上涨0.2%,报61.17美元/桶。(Dailyfx Legen )

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

美元/印度卢比在美国非农就业数据公布前失去支撑

WikiFX

WikiFX2025年的比特币:机遇与挑战

WikiFX美元/加元升至1.4400以上,美元指数逼近两年高点

WikiFX澳元/日元徘徊在 98.00 附近,由于对日本央行加息的不确定性,上行似乎有可能。

WikiFX由于取暖燃料需求增加的可能性上升,WTI 涨至接近 74.00 美元

WikiFX外汇新手进阶之旅

WikiFX阿斯顿·马丁阿美 Formula One® 团队宣布与 Pepperstone 达成官方交易合作伙伴关系

WikiFX美元/瑞郎保持在0.9100以上,接近多月高点,等待美国非农就业数据发布

WikiFX纽元/美元跌破0.5600,因美元看涨,所有目光聚焦美国非农就业数据

WikiFX美联储古尔斯比:如果条件稳定且通胀没有上升,利率应该下降

WikiFX汇率计算