WISTONFX |美元钱荒:除了市场因素,人事变化中嗅到一丝前所未有的不同

摘要:上周,美国货币市场上的美元流动性突然吃紧,隔夜回购利率曾一度飙升至10%,为此纽约联储在时隔10年之后,重启正回购操作,并且自上周二开始连续四天向市场注入短期流动性,9月17日531.5亿美元、9月18日750亿美元、9

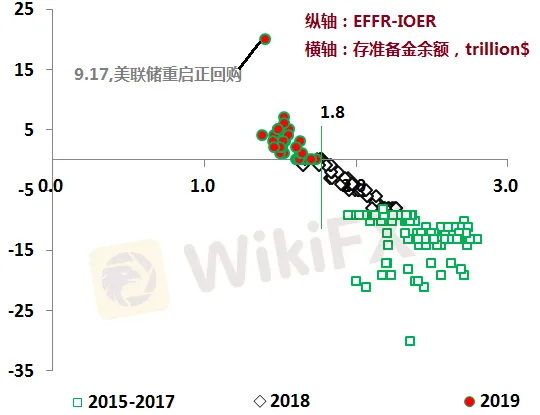

上周,美国货币市场上的美元流动性突然吃紧,隔夜回购利率曾一度飙升至10%,为此纽约联储在时隔10年之后,重启正回购操作,并且自上周二开始连续四天向市场注入短期流动性,9月17日531.5亿美元、9月18日750亿美元、9月19日750亿美元、9月20日750亿美元,而且纽约联储在20日的公告中明确:自9月最后一周(23-27日)除了每天进行750亿美元的隔夜正回购之外,还将进行三次每次300亿美元规模的14天正回购,之后9月30日至10月10日期间,只进行每次750亿美元的隔夜正回购操作。即在10月11日前,美联储保持增加市场流动性1000亿美元流动性水平。究竟是什么原因导致美元钱荒的呢?短期看,企业缴税和银行认购国债缴款导致银行体系流动性暂时减少,以及9月5日以来,10年美债收益率出现了一波快速回调,由1.4%左右最高回调至1.9%上方,幅度超过40个基点,由此导致部分市场投资者用于杠杆操作抵押品估值缩水后出现了融资缺口。除此之外,也与美联储负债和其利率工具的变化变动密切相关。首先,在2008年金融危机爆发之后,为了消除银行存在美联储的存款准备金对其利差的不利影响,自2008年10月份开始美联储开始向银行的存款准备金支付利息(危机前美联储是不付息的),利率就是超额准备金利率(IOER),相应银行即便是将资金存入联储,也能获得相应利息收入,在危机期间,此操作无疑有助于银行资产负债表的修复。其次,从2018年6月开始,无论是美联储的加息操作,还是在今年以来的降息操作中,有了一个显著的变化,联储开始将超额准备金利率(IOER)逐渐压低至联邦基金利率(EFFR)下方,9月份降息之后,联邦基金利率目标区间降至1.75%-2%,而超额准备金利率(IOER)则降至1.8%。而2018年6月份之前,IOER一直是与联邦基金利率目标区间的上限保持一致的。美联储之所以如此操作,无非就是缩减银行在其上缴的存款准备金规模,截止到今年9月18日,银行的超额准备金余额已经由2018年6月初的2万亿美元降至1.4万亿美元,2014年10月份其峰值高达2.8万亿美元。

超额存款准备金余额与(EFFR和IOER)利差变化的关系数据来源:Wind第三,然而自2018年12月份开始,美国的有效联邦基金利率与IOER的利差,由负转正,反映出银行等金融机构美元头寸发生了巨大变化,反危机期间持续的极度充裕状态已经结束,而这一变化发生时,银行的超额存款准备金余额开始低于1.8万亿美元。而就是9月17日,该利差突然飙升至25个基点,美元货币市场的流动性出现了“钱荒”,有效联邦基金利率(2.30%)严重偏离了当时联邦金利率目标区间中枢(2.125%)。可见,美联储对于市场流动性的判断应该是出现了明显的偏差,以至于在9月17日急忙重启正回购,而且暂时在10月10日之前,通过隔夜和14天正回购工具的组合,给市场注入近1000亿美元的流动性,但是若以1.8万亿美元超额准备金余额为标准,临时安排的1000亿美元,可能还不足以彻底消除美元钱荒。由于负责市场流动性监测和操作的是纽约联储,因而美联储可能出现的“失策”的背后原因,应该是在纽储身上。今年5月份,在纽约联储内部,曾出现了重大人事变化,只不过当时几乎所有市场的目光都被国际贸易摩擦反复所吸引,而可能忽略此变化。2019年5月底,纽约联邦储备市场交易小组负责人西蒙·波特(Simon Potter)突然宣布辞职,与其一同辞职的还有纽约联储金融服务小组负责人理查德·吉纳(Richard Dzina),意味着承担维护美国金融市场稳定的“暴跌保护小组”第一号和第二号重要人物同时离开了联储。当时市场有传言称,西蒙·波特是被现任纽储主席约翰·威廉姆斯(John C. Williams)炒了鱿鱼。西蒙·波特和理查德·吉纳均是前任纽储主席威廉·杜德利(William Dudley)的重臣,在两人辞职公告中,公开了一些两人的信息:西蒙·波特是于1998年6月加入纽约联储,曾担任纽约联储经济研究部主任和研究与统计小组联席主管,2012年6月成为市场交易小组负责人。波特在美联储的金融稳定工作中发挥了重要作用,包括为2009年美国银行压力测试的设计做出了贡献。理查德·吉纳是于1991年6月加入纽约联储,担任银行审查员,2015年7月成为执行服务部副总裁兼金融服务部负责人,负责管理Fedwire(美国支付系统中心的关键网络)。由此可见,波特和吉纳分别负责着纽储的市场交易和市场监测,相当于是美联储和华尔街之间最为重要的操盘手。而且波特主管纽储市场交易以来,代表市场波动的VIX指数持续处于历史低位(市场稳定的重要标志)。而就在两人辞职后,美联储马上开始驱赶银行超额存款准备金的动作。至于现任纽储主席约翰·威廉姆斯,之前是旧金山联储主席,则一直是受到市场质疑,尤其是他宣称不太在意市场的短期波动,而最近一次他关于美联储可能于9月份降息50个基点的公开表态,更是让市场波动加剧,之后美联储不得已公开辟谣。约翰·威廉姆斯是于2018年6月接任纽储主席,应该是深受鲍威尔信任和重视的联储官员,而鲍威尔是被特朗普提名的,而且也是30年来首位没有获得经济学博士学位的美联储主席,但是自鲍威尔执掌联储以来,来自特朗普的指手画脚的压力与日俱增,以至于市场对于美联储独立性的质疑越拉越重。因此,针对此次美元钱荒,除了找寻客观原因之外,人的主观原因恐怕也不能忽视,从白宫的特朗普,到美联储的鲍威尔,再到纽储的威廉姆斯等一串人名的背后,我们还是能够嗅到一丝前所未有的不同。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

刷抖音遇到外汇投资诈骗,公司CEO亲自下场 就为骗10美元

WikiFX

WikiFX监管风险预警:外汇天眼3月客诉榜

WikiFX大揭秘:JRJR金荣中国还敢做吗?他们交易的不是伦敦金

WikiFX汇率计算