美国抵押贷款拖欠率创下十年新高

摘要:金融数据公司Black Knight的报告显示,7月抵押贷款拖欠率飙升至10年来的最高水平。

早在上周,金融博客零对冲就指出,美国联邦住房管理局(FHA)抵押贷款第二季度的拖欠率创下了历史新高。

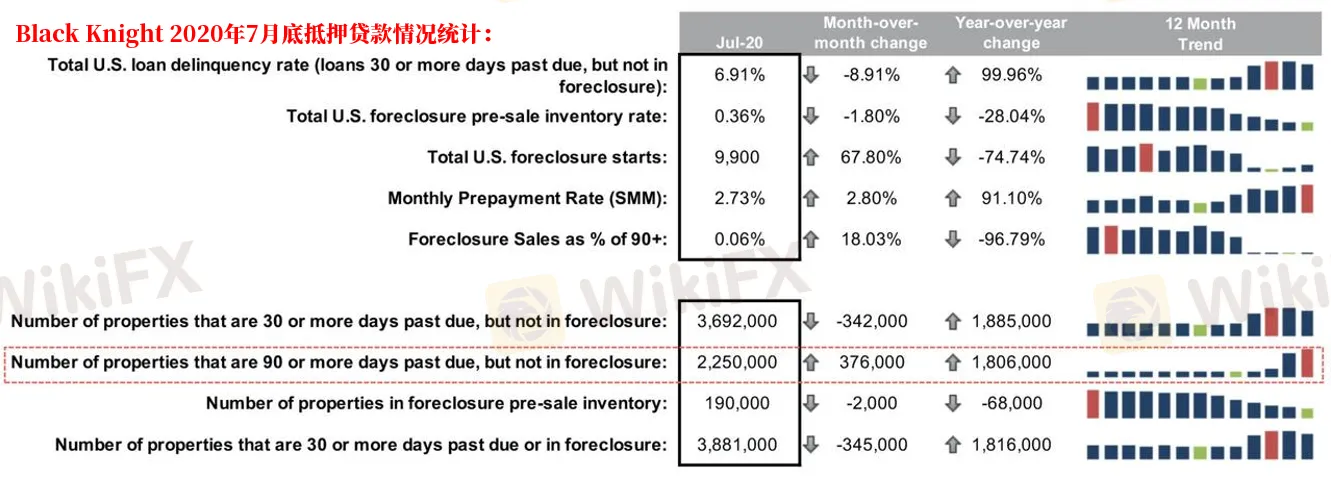

而金融数据公司Black Knight的报告显示,7月抵押贷款拖欠率飙升至10年来的最高水平。

7月抵押贷款逾期90天或以上的房屋增加了37.6万户,至225万户。自2019年7月以来,严重拖欠的抵押贷款增加了180万份,创下了十年来的新高。

由于疫情引发经济衰退,成千上百万的美国人失去了工作,致使他们的个人收入高度依赖于特朗普政府的财政刺激措施。零对冲表示,目前美国四分之一的个人收入都来自于政府。

也正因为如此,在8月1日,向数千万破产的美国人发放支票的财政纾困计划耗尽资金时,美国经济遭遇了“财政断崖”。尽管特朗普很快签署了一项行政命令,为美国人民额外提供了每周400美元的失业金,但由于两党未能就新一轮刺激计划达成协议,截至8月21日,仅有一个州向失业人群发放了这笔新的失业金、并暂停驱逐拖欠房租的租客。

目前,仍有数百万人无法偿还抵押贷款,不过他们仍然受到联邦延期还款计划的保护,免受房屋止赎(因贷款人无力还款,贷款机构强行收回其房子)的影响。根据相关政策,受到疫情相关困难影响的借款人可以延迟还款长达一年而不被罚款。Black Knight表示:

“由于大范围的延期偿付,止赎活动仍处于较低水平。虽然它在7月份开始回升,但整体活动水平仍接近历史低点。”

尽管当前的房地产市场并非一片低迷,但这主要是因为人们从都市迁往郊区,且极低的抵押贷款利率大大推动了人们的需求。随着总统大选的临近,被压制的抵押贷款拖欠问题将越来越难以忽视。

当联邦延期还款计划取消时,所有延期偿还的贷款到期,可能会导致房地产市场疲软。零对冲指出,由于抵押贷款行业和政府推出的政策只是短期措施,目的是将房市危机推至大选后,未来可能会出现一波止赎潮。

如果劳动力市场的复苏进程不顺,导致房主仍找不到工作,那么他们未来就可能无法恢复偿还贷款的能力。在这个时候,经济的深刻伤口会显现出来,导致经济复苏的形态由“V”型转为耐克的“√”型。周二美国航空集团公司就表示,一旦联邦薪资援助项目于10月1日按计划到期,他们将裁员19000人。

虽然目前特朗普仍在不断强调纳指的表现有多好,以分散人们的注意力,但届时,如果数百万的美国人真的仍无法偿还贷款,且其中许多人仍找不到工作,人们还能忽略这些而只看到那些乐观信号吗?

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

相关阅读

ASIC发布关于消费者住房抵押贷款体验和期望的报告 发现行业改革的必要

澳大利亚证券及投资委员会(ASIC)日前发布了一份关于消费者对住房抵押贷款体验和期望的调查报告,题为《寻找抵押贷款:消费者获得住房贷款的体验和期望 (Looking for a Mortgage: Consumer Experiences and Expectations in Getting a Home Loan)》。作为这项研究的一部分,ASIC跟踪了300多名正在办理住房贷款的消费者,并调查了另外2000名消费者。

ASIC发布对反向抵押贷款的评估报告

澳大利亚证券投资委员会(ASIC)的一项调查发现,反向抵押贷款(Reverse Mortgage)正让澳大利亚老年人实现他们眼前的财务目标——改善他们退休后的生活方式——但长期挑战仍然存在。

巴克莱出售有问题抵押贷款 民事罚款20亿美元

巴克莱将向美国支付20亿美元(合20亿美元)的民事罚款,以驳回修正后的申诉。