美元指数在92.50附近努力寻找方向

摘要:美元指数周五在92.50附近交替上涨和下跌。 美国10年期参考债券收益率重新回到1.30%的水平。 接下来关注美国8月生产者价格指数和批发库存数据。 衡量美元兑一揽子主要货币走势的美元指数(DXY)

美元指数周五在92.50附近交替上涨和下跌。

美国10年期参考债券收益率重新回到1.30%的水平。

接下来关注美国8月生产者价格指数和批发库存数据。

衡量美元兑一揽子主要货币走势的美元指数(DXY)本周结束前在92.50区域没有明确的方向。

美元指数关注风险趋势和收益率

周四收盘时,美元指数在92.50附近盘整,美国10年期基准国债收益率在跌至近1.28%的周内低点后温和反弹至1.30%以上的区域。

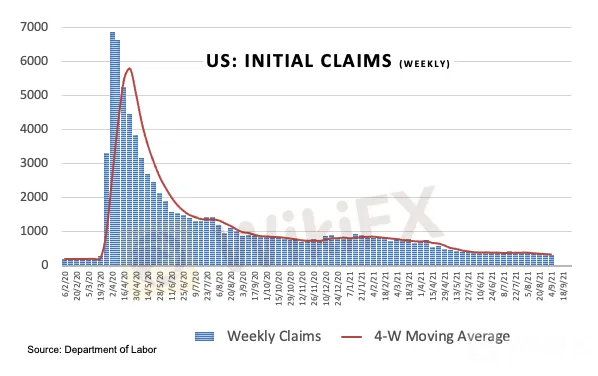

同时,德尔塔病毒担忧持续打压人气,并可能因避险情绪升温而成为美元多头的有力论据,而截至9月4日当周首次申请失业救济人数降至18个月低点(31万人)后,对美国经济复苏放缓的担忧似乎有所缓解。

美国数据方面,8月份生产者价格指数(PPI)与7月份批发库存指数(Wholesale inventory)将在美国市场早盘相继出炉。

美元有什么值得关注的

美元指数周四在92.40附近出现了修正性下行,似乎受到了一些不错的支撑,不过在对风险较高资产需求恢复的支撑下,美元的负面人气占据上风。对新冠疫情的持续担忧、对美国经济活动反弹的怀疑以及收益率温和反弹,都支撑了美元近期的积极表现,并继续成为近期偶尔出现的看涨尝试的驱动因素。此外,高通胀、紧缩前景以及美国经济复苏相对于其他国家的表现,预计也将为美元提供额外支撑。

美国本周主要事件:生产者价格(周五)。

背后的突出问题:拜登数十亿美元的支持基础设施和家庭的计划。美国与欧洲实际利率差。债务上限的辩论。源于阿富汗的地缘政治风险。

美元指数相关水平

现在,美元指数回落0.08%,至92.44点,突破92.86(9月8日高点)将打开通往93.18(8月27日高点)和93.72(8月20日高点)的大门。另一方面,下行初步支撑位于91.94(9月3日低点),随后是91.78(7月30日低点)和91.69(100日移动均线)。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

押注特朗普获利近百万 XS平台撤销盈利 本金也要扣一半

WikiFX

WikiFX外汇卷王秘籍!下周市场高能揭幕 想赚米的人已经布局

WikiFX2月客诉黑榜TOP10,风险预警!避开这些平台!

WikiFX汇率计算