简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

復盤前三次股市崩盤,今年美股能否再現聖誕行情和1月效應?投資組合急需對沖!

摘要:摘要:今年以来道琼斯工业平均指数已经上涨逾25%,在轻易地收复了去年底的跌幅后进一步上涨。目前的市场情绪与此前三次股市崩盘相似,警惕暴跌再现。尽管今年以来金融市场充斥着各种不确定性,包括贸易战、全球经济...

儘管今年以來金融市場充斥著各種不確定性,包括全球經濟增速放緩和經濟衰退擔憂,但道瓊斯指數仍在今年大幅上漲。全球主要央行紛紛實施寬鬆政策,推升全球股市接近甚至不斷刷新曆史高點。隨著市場將再次進入傳統的聖誕效應和1月效應的牛市時段,許多市場參與者再次押註股市將繼續走高。

但也有越來越多的投資者對當前的股價猶豫不決,他們擔心市場已經變得極度自滿,今年早些時候凸顯的風險仍有可能會引發市場崩盤。考慮到這一點,我們可以將當前的形勢與過去30年來三次最大的股市崩盤之前的情況進行比較。

股指接近記錄新高,但最後一個季度難保不會重蹈去年覆轍

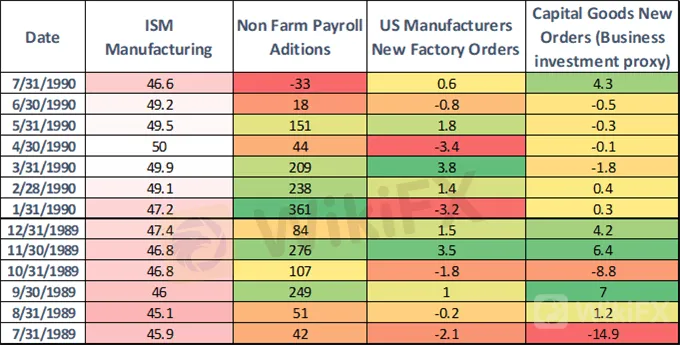

美國入侵科威特和1990年股市崩盤

1990年美國入侵科威特,隨後油價飆升、股市崩盤。市場崩盤前期,經濟措施雖然引人註目,但沒有達到市場反應所顯示的程度。1990年7月美國入侵科威特時,道瓊斯指數在同年10月之前下跌了18%,當時油價從每桶16美元飆升至40美元以上。

當時的資產表現基本都在合理範圍內,幾乎沒有理由令經濟學和分析師們懷疑災難即將來臨。美元和黃金走低、股市一路創新高,原油價格開始顯示出波動的跡象,但遠低於隨後出現的程度。

道瓊斯工業平均指數日圖(1989年1月-1990年7月)

與之相似地是,道瓊斯指數技術面當時也沒有顯示出任何擔憂的跡象,牢牢站穩在50日和200日均線上方,併在1990年5月中旬再次突破了當時的歷史記錄高點2800,隨後5個月跌破了2400。

互聯網泡沫

上個世紀90年代中期到2000年,股市充斥著大量的科技股,最終在2000年初開始崩盤。道瓊斯工業平均指數在隨後兩年的時間里逐漸下跌,直到2002年10月才觸底。而在此之前的幾個月,數據顯示製造業蓬勃發展,就業崗位的增加令人難以置信地強勁。

道瓊斯工業平均指數日圖(1998年7月-2000年1月)

從當時的技術面背景來看,道瓊斯指數當時似乎正在向上突破的邊緣,自1998年9月以來,道指一直信心十足地走高,下方獲得了大量支撐,並且在市場暴跌的前幾天又突破了一條趨勢線。當時的技術交易員可能已經對虛假突破或是新一輪上漲的開始發出了警告。

金融危機

與互聯網泡沫一樣,金融危機的導火索--房地產市場危機導致道瓊斯指數以驚人的方式脫離軌道,多家公司宣佈破產,政府求助於納稅人以維持大型商業銀行的生存。即便政府做出了行動,但由於市場極度自滿,很少人預測到危機的到來,因此泡沫一旦破裂便摧毀了整個金融世界。

當然可以肯定的是,在最終的動蕩到來之前,一些市場權威人士已經開始對漲勢能否持續感到猶豫,2007年7月20日美國媒體一篇專欄文章指出,全球增長的領頭羊卡特彼勒公司的收益疲軟將是道瓊斯指數跌破14000點的原因,而就在這篇報道出來的前幾天,道指首次超過了14000點。

但是和此前的數次危機一樣,市場的觀點仍是兩極分化,即使是市場裂縫開始顯現之後,仍有部分分析師認為股市的經歷和其他市場的波動一樣,完全不足為懼。CNN在2009年8月9日的一篇報道中雖然為當時即將到來的拋售列出了理由,但整體仍然表示樂觀,文章稱:我們正處於一個波動的地方,市場對新聞和謠言的過度反應助長了這種波動。雖然對信貸和房地產市場的擔憂並不太可能很快消失,但是從長期來看市場的金融基礎仍然是積極的。這些分析師們認為,未來一個月左右肯定會繼續像8月份那樣震蕩,但股市可能會企穩,併為第四季度的上漲行情奠定基礎。

然而事實是,道瓊斯指數在10月升至高點後,在當年剩下時間和次年大幅下跌。雖然在股市崩盤的前幾個月里信貸環境嚴重惡化,但仍有一些分析師保持樂觀,不願錯過任何潛在的收益。但考慮到當時道瓊斯指數所提供的技術基礎,這種預期也是相對合理的。儘管如此,交易員們還是繼續施壓,這與當前的市場情緒似乎有幾分類似。

《成功者交易手冊》:總結了2018年IG的3000萬筆真實交易多個活躍品種上平倉時的獲利和虧損情況表現,從大數據告訴你為什麼設置1:1的風險回報比成功率很低

2019和2020年的股市

今年以來,市場上充斥著對英國脫歐、全球經濟增速放緩。各國央行也通過放寬貨幣政策來應對這些逆風,實際上,這也是他們在承認國內經濟需要援助。然而,與市場擔憂背道而馳的是,發達國家的股市已經逼近歷史高位,美國股指更是數次輕鬆創下新高。

儘管許多人警告稱,資產價格將不斷上漲,債務將不斷膨脹,未來將充滿不確定性,但另一種立場的聲音卻更大——貨幣寬鬆政策的到來為新一輪股市反彈打開了大門,反彈幅度將遠遠超出當前水平。

然而無論是哪種立場,一個事實卻不能忽略:經濟指標顯示美國經濟正在放緩。雖然目前還不清楚美國經濟是否已經觸底,但從今年到目前的數據來看,與一年前市場急劇下滑時相比,現在的經濟狀況更加疲軟,這是毋庸置疑的。儘管如此,在當前股價再次創下歷史新高時,追逐利益的投資者似乎很難保持頭腦清醒。

綜上所述,當前形勢與過去市場不穩定的情況相似。長期投資總能打敗擇機投資(time in the market beats timing the market), 許多交易員放棄了警告信號和經濟逆風,轉而抓住股市令人難以置信的上漲行情,充分利用每一個可能的機會。雖然在股市上漲時很難做到“心如止水”,但交易員至少應該認識到,道瓊斯指數的估值之高令人難以置信,應該據此進行對沖。

道瓊斯指數日圖(2018年2月-2019年11月)

考慮到當前的市場環境,儘管存在不確定性,但對於那些希望抓住股市上漲機會的人來說,具有明確入場價和出場價的短期目標可能不失為一種謹慎的投資策略。此外,股市的投資組合裡面至少要加入負相關關係的資產進行對沖,如黃金和美元等。只有做好了這些準備,假使突然爆發諸如互聯網泡沫或者大蕭條危機的這種金融災難,投資者才有可能將損失降低到最小。(Peter Hanks撰,Cindy譯)

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

交易的專注度、效率和操作級別的選擇

WikiFX

WikiFXMUFG外匯券商評測:監管牌照、天眼實勘、用戶評價、網站現況一次看

WikiFXKAB三甲金融監管牌照遭撤銷、交易糾紛頻傳、網站過於簡陋,投資風險不容 忽視

WikiFX交易天賦與進化:如何打造贏家的核心競爭力?

WikiFXRVE TRADING與Exen Markets遭爆跑路!兩大黑平台詐騙手法全解析

WikiFX外匯新手入門:交易時段解析 掌握最佳交易時間

WikiFXMarkets.com外匯券商評測:從監管牌照到新戶福利的全方位檢視

WikiFX匯率計算