本周美元直盤基本面展望:財報、第一季度GDP聯手美聯儲上演風雲大戲

摘要:摘要:上周美元兑东盟货币谨慎走弱;美元/新加坡元、美元/印度卢比、美元/马来西亚令吉和美元/菲律宾比索正在关注股市走势;本周关注财报、美国GDP和美联储

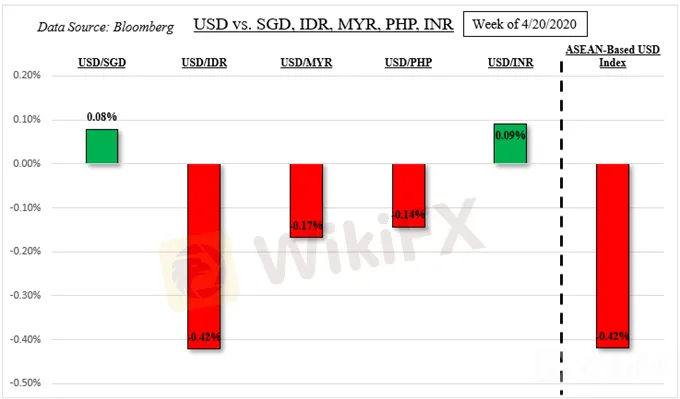

美元兌東盟貨幣對周度回顧

上周美元兌印尼盾、馬來西亞令吉和菲律賓比索等東盟貨幣的平均匯率走勢偏低——見下圖。隨著美股強勁的上行動能降溫,市場波動性減弱。原油價格在上周伊始一度跌入負值,而道瓊斯指數在過去5個交易日中下跌了1.93%,美股在上周五將跌幅收窄。

上周美元的表現

東盟外匯貨幣對與風險趨勢

正如筆者在上周的東盟貨幣基本面展望中提到的,美元兌新加坡元、美元兌印度盧比、美元兌馬來西亞令吉和美元兌菲律賓比索等貨幣對的重點大體上仍在全球市場風險情緒中處於發展階段。這可能就是新加坡元還是難以實現顯著升值的原因,此前新加坡3月份的工業產值同比飆升16.5%,而預期為-4.9%。這是自2018年1月以來最強勁的複蘇。

筆者基於東盟貨幣的美元指數與摩根士丹利資本國際新興市場指數(MSCI Emerging Markets index, EEM)之間的相關性在撰寫本文時仍為負0.55——見下表。接近-1的值表示較強的反向關係,反之亦然,儘管相關性並不意味著因果關係。因此,下周關鍵事件風險對股市的影響可能也會影響東盟貨幣走勢。

本周關註美國財報、GDP和美聯儲

所有人都在關註美國的財報季,以判斷這個全球最大經濟體的企業表現如何。投資者常常參考美國德表現以尋找全球經濟增長的前景。迄今為止,金融公司的表現明顯低於預期,但信息技術和非必需消費品公司的表現相對較好。

定於本周公佈財報的科技企業包括亞馬遜(Amazon)、Facebook、微軟(Microsoft)和Alphabet(谷歌母公司)。如果他們也繼續釋放樂觀的基調,那麼市場風險情緒在短期內可能會得到提振,而這對美元走勢而言是個壞兆頭。但中期前景就不那麼確定了,因為可能取決於各國重新開放企業和放鬆社交距離管控的速度。這可能伴隨著冠狀病毒病例再次出現增長的風險。

與經濟學家的預期相比,美國的數據繼續明顯的令人失望,這為更多意外令人失望的數據打開了大門。美國第一季度GDP預計將出現6年來的首次萎縮,但萎縮的程度還有待觀察。市場還將關註GMT+8周四凌晨美聯儲公佈的利率決議。在量化寬鬆政策的背景下,利率已降至零。因此,市場的焦點可能會集中在他們的經濟評估上。

基於東盟貨幣的美元指數與MSCI新興市場指數的日線圖

(Daniel Dubrovsky撰,Eunice譯)

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

平台展業全球卻無監管?Binomo邦耀被爆出金困難,潛藏投資危機

WikiFX

WikiFX外匯天眼警報:3/24-3/30最新外匯詐騙券商黑名單

WikiFX受塞浦路斯、塞席爾監管的WisunoFX斯瑞好用嗎?監管情況、用戶評價、網站概況一次看

WikiFX外匯交易涵蓋哪些關鍵要素?

WikiFXVirtus Capital驚爆高風險:網站消失、網域待售,疑似割完韭菜就跑路!

WikiFX讓時間成為自己投資最強大的盟友

WikiFX匯率計算