馬克龍的失敗(失去議會絕對多數席位)對經濟和市場意味著什麼

摘要:埃馬紐埃爾·馬克龍(Emmanuel Macron)在議會選舉中失去了在國民議會的絕對多數席位,這將使這個國家更難以治理,並可能危及結構性改革。法國債券對此反應冷淡,但收益率和息差上升仍是一個關鍵問題

埃馬紐埃爾·馬克龍(Emmanuel Macron)在議會選舉中失去了在國民議會的絕對多數席位,這將使這個國家更難以治理,並可能危及結構性改革。法國債券對此反應冷淡,但收益率和息差上升仍是一個關鍵問題。

沒有絕對多數,需要聯盟

自1988年以來,新當選的法國總統第一次沒有在國民議會中贏得絕對多數席位。埃馬紐埃爾·馬克龍的支持者只贏得了245個席位,低於獲得絕對多數的289個席位的門檻,與前五年任期獲得的346個席位相差甚遠。左翼政黨聯盟(NUPES)成為議會中的主要反對派力量,擁有131個席位。右翼的Les Républicains (LR),拿下了61個席位,這使他們處於一個非常舒適的位置,因為馬克龍可能會轉向他們組成多數。選舉的真正贏家是馬琳•勒龐(Marine Le Pen)的國民大會黨(rassembly National party),該黨在89個選區中排名第一,獲得的當選官員數量是前五年的11倍。

這些結果對馬克龍來說是一場災難,他發現自己在執政和實施計劃的能力方面面臨巨大困難。在這個階段,有幾種可能。要麼馬克龍設法說服右翼形成多數,這將比馬克龍的立場更右翼。由於LR不願意,目前這似乎很困難,但這可能在未來幾天發生變化,特別是取決於某些部委或關鍵職位的分配。或者,馬克龍也可以爭取拒絕加入新全國民主聯盟聯盟的左翼當選代表和一些右翼當選代表的支持,以形成多數。可能不會出現多數意見,每一項法律都需要激烈的談判才能獲得特別支持。在經濟放緩(甚至可能是衰退)、高通脹和2021年占GDP 6.5%的公共赤字的背景下,這可能很快就會變得難以控制。

無論如何,這是法國政治的一個新時代,它將不得不學會處理聯盟、協議和共識——這是大多數歐洲國家都習慣了的,但法國不習慣。

可以肯定的是,現政府將進行改組。一些部長未能在選區獲勝,因此將不得不離開。特別是生態部長Amélie de Montchalin和衛生部長布麗吉特·布吉尼翁(Brigitte Bourguignon)。但為了讓可能的新多數派合作伙伴滿意,此次重組可能會走得更遠。

任何改革都難以實施

從經濟角度來看,國會的新組成意味著任何改革都將很難實施。在包括養老金在內的最複雜的問題上,幾乎沒有什麼進展。當然,除非與右翼的LR結盟。在這種情況下,我們可能會有比馬克龍在總統選舉中建議的更多的右翼政策,這可能有利於財政鞏固。

在歐洲一體化和歐洲事務上,總統的迴旋餘地最大,也最不需要國會的支持。Clément博恩,負責歐洲事務的國務卿,以微弱優勢贏得了他的席位,因此將能夠繼續留在政府中。因此,在國內政治受阻的背景下,馬克龍可能希望將更多精力投入外交和歐洲事務。

法國債券:高盧人聳聳肩

利率市場的反應可能會反映出選舉結果對多個政策軸的好壞參半的影響:財政鞏固、結構改革和歐洲一體化。或許投資者保持樂觀的最好理由是,馬克龍的政黨將如何在議會其他黨員的支持下執政,還有很多事情有待決定。在一個財政和債務軌跡將受到越來越多關註的加息環境中,這似乎有違直覺。

正如我們喜歡重覆的那樣,市場環境很重要。在政策收緊的時代,主權債券息差擴大是合理的,尤其是在歐洲央行(ecb)即將停止凈購買主權債券之際。這反過來可能會讓投資者失去信心,他們本應取代央行,成為法國債券的邊際買家。歐洲央行上周先發制人,“加速”進行一項新的金融碎片化機制。儘管法國債券不太可能成為直接受益者,但它們已經跟隨外圍國家的利差收緊。

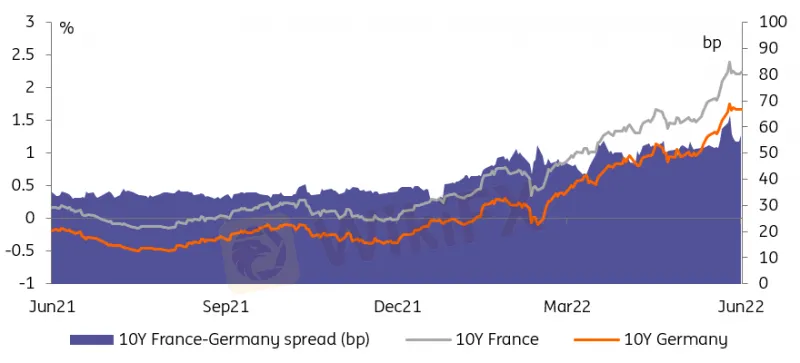

不斷上升的收益率和利差讓債券投資者感到緊張

法國和德國10年期債券的息差約為55個基點,高於量化寬鬆時期的標準(自2015年以來約為34個基點的平均水平)。我們認為,在未來幾周,隨著新的政策方向確定下來,政治發展將退居次要地位。相反,圍繞歐洲央行新工具設計的(可能是激烈的)辯論將繼續決定方向。彭博社(Bloomberg)上周傳達的一項建議是,歐洲央行在購買外圍債券的同時,應出售核心債券(可能還有法國債券),這說明法國政府債券面臨的風險,因此我們目前還不願預計進一步收緊政策。

外匯:歐元還有其他問題

或許因為今天也是美國的公共假日,馬克龍總統的政黨未能在議會獲得多數席位的消息公佈後,歐元兌美元幾乎沒有變化。這也可能是因為,現在就判斷馬克龍政府將如何執政,以及在一個政策一個政策的基礎上可以確保哪些聯盟,還為時過早。馬克龍失去了絕對多數席位,實施他的改革議程可能會遇到困難,這對歐元似乎是一個溫和的負面因素。

然而,歐洲滯脹的大環境對歐元定價有著更大的影響。在這裡,歐元貿易加權指數僅比今年的低點低1%,即使在本月歐洲央行的鷹派轉變之後也是如此。6月9日鷹派的歐洲央行會議後,歐元兌美元未能上漲,這提醒人們歐元是一種順周期貨幣,收緊政策可能會通過相對增長/股票流動通道損害歐元。

我們預計歐元兌美元今年夏天將繼續向1.02-1.08區間的低端交易,因為美聯儲將推進其激進的緊縮周期。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

揭露仿冒IG假交友詐騙套路:誆稱黃金波段交易輕鬆賺,指控涉嫌洗錢逼繳保證金

WikiFX

WikiFX外匯儲備是怎麼來的?

WikiFXATFX Connect 聘請 FXCM 高管 Mohammed Khan 擔任首席營運官 (COO)

WikiFXConneXar Capital天眼評分低卻好評如潮?網軍留言洗版、牌照疑雲重重,存在極大詐騙風險

WikiFXPU Prime 宣布即將進行 MT4、MT5 伺服器升級

WikiFXWikiFX App 3.6.4版本上線公告

WikiFXBerniston監管不明、官網異常、遭加拿大CSA示警,疑似詐騙黑平台

WikiFX做好交易,真的有想像中那麼難嗎?

WikiFXPepperstone激石是否適合新手投資人使用?監管情形、交易環境、數據表現一次看

WikiFX匯率計算