利率前瞻:能量價格走低 - 荷蘭國際集團

摘要:債券收益率繼續下跌,因為人們希望能源價格下跌有助於對抗通貨膨脹。美國勞動力市場的強勁勢頭可能不會持續,但它正阻止美國國債加入這一行列。美聯儲也通過會議記錄重申了尚未完成的加息工作。下一個重要線索是周五

債券收益率繼續下跌,因為人們希望能源價格下跌有助於對抗通貨膨脹。美國勞動力市場的強勁勢頭可能不會持續,但它正阻止美國國債加入這一行列。美聯儲也通過會議記錄重申了尚未完成的加息工作。下一個重要線索是周五的就業報告。

美聯儲在最新會議紀要中堅持加息時間更長

市場對FOMC會議紀要的反應平淡。盈虧平衡、實際利率和名義利率根本沒有起到多大作用。儘管在邊際上,利率有小幅上升的趨勢,尤其是在前端。美聯儲明確傾向於在未來幾個月繼續加息,因此這在一定程度上是有道理的。從曲線上看,市場並不太關註,主要是因為會議紀要中沒有太多新內容。

在技術層面,美聯儲指出,逆回購工具的使用有所減少,並指出,這與市場回購面臨的上行壓力是同步的。美聯儲還指出,這種情況預計將在未來幾個月持續下去,同時從其資產負債表中剝離債券。美聯儲還指出,這反映了貨幣市場基金從反向回購工具轉向市場回購。

我們在這裡觀察到,到目前為止,這是相當小的。SOFR正努力使其遠高於逆回購利率(比聯邦基金利率下限高出5個基點,目前為4.30%)。但隨著我們在2023年的進一步發展,它應該加快步伐。隨著SOFR在未來幾個月以更實質性的方式超過美聯儲的逆回購利率,回到美聯儲的逆回購工具的現金應該會有更大的減少。

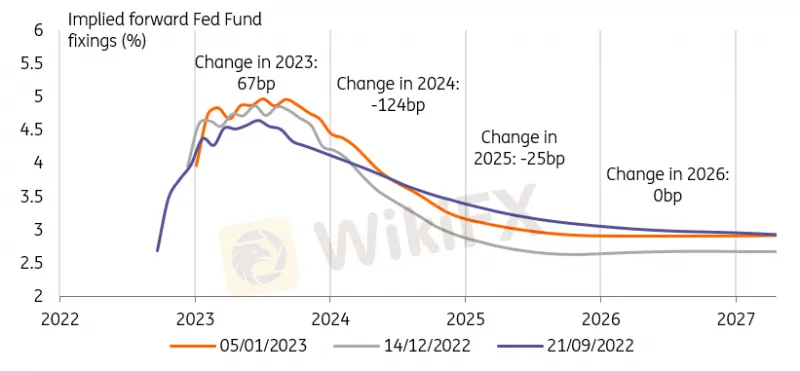

利率不理會美聯儲的鷹派會議紀要,繼續押註2024年降息

資料來源:荷蘭國際集團Refinitiv

能源價格下跌引發新一輪“萬物反彈”

自今年年初以來,德國國債收益率已下降近30個基點,也就是說,在三天內已下降近30個基點。正如我們在昨天的Spark中討論的那樣,我們認為12月通脹(主要與能源有關)的下降是一個轉移註意力的因素。儘管在一定程度上有所幫助,但我們認為,核心通脹應該能更好地預測歐洲央行(ecb)的政策。這種收益率的下降就像年底前的上漲一樣突然而無情。掉期隱含波動率自9月份的峰值以來有所下降,但迄今為止沒有跡象表明2023年將是更平靜的一年。

當然,任何想要為債市漲勢尋找理由的人,都不應只看過去的通脹指標。債券收益率的下降伴隨著能源價格的暴跌。這一趨勢並不新鮮,在歐洲的解釋是天氣比正常情況溫和,而在更廣泛的世界,但美國供應管理協會(ISM)疲弱的製造業數據也加劇了這一趨勢。這導致了另一種“一切都在上漲”的情況,股市和更安全的債券都受益於央行將更容易應對通脹的希望。

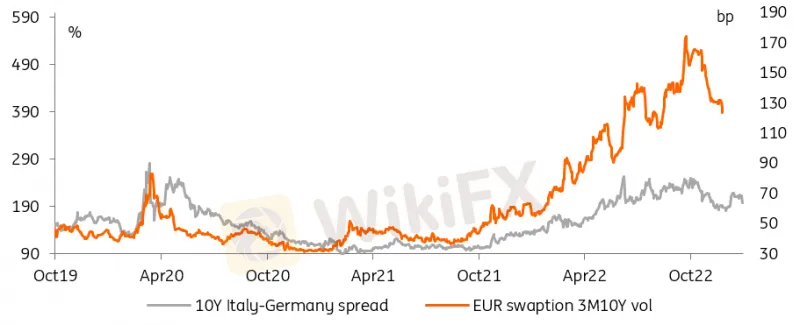

瞭解2022年年末行情的人都知道,“萬物複蘇”伴隨著外圍市場息差收窄。例如,10年期意大利-德國利差已回落至去年12月歐洲央行會議後36個基點的近一半。

由於外圍國家債券表現出色,隱含波動率下降

資料來源:荷蘭國際集團Refinitiv

美國勞動力市場的強勁態勢對美國國債不利

美國勞動力市場指標一直表現強勁。美國供應管理學會(ISM)就業分項指數回升至50以上,我們的美國經濟學家認為,考慮到其他分項指數的下降,這一趨勢很難持續下去。正如美聯儲主席傑羅姆·鮑威爾(Jerome Powell)喜歡重覆的那樣,這些數據加上高於預期的職位空缺,對美聯儲擔心工資水平會推高核心服務通脹的情況幾乎沒有緩解。如果當前的通脹是美聯儲加息幅度的指引,那麼最近的數據表明,加息周期即將結束。但如果就業市場是美聯儲決定降息前需要多長時間的嚮導,那麼未來仍將有一段漫長的限制性貨幣政策。

從錶面上看,這意味著美國經濟曲線有可能再次變陡。事實上,美國的曲線已經顯示出從非常反向的水平重新變陡的跡象。我們自己的觀點是,經濟增長和通脹都將走軟,足以讓美聯儲在2023年下半年放鬆政策。不過,近幾日的大部分行情都是由長時間漲勢推動的。這意味著長期債券的表現更好,收益率曲線變平。這與數據不一定一致,但市場似乎對較長期限的供應傾斜感到滿意,從今天開始,來自歐洲的長期限拍賣和銀團發行(見下麵的事件部分)。

閱讀原文分析:利率前瞻:能量價格走低

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

小心踩雷!MERJ監管資訊存疑、涉虛假宣傳,遭投資人點名為詐騙平台

WikiFX

WikiFXRoyalfxtrade缺乏監管、網站簡陋,已遭金融委員會示警,投資人請勿踩雷

WikiFX交易沒有耐心,其他都是浮雲!

WikiFX決定交易成敗的不是技術而是策略!

WikiFXPro Club Team遭英國FCA列為詐騙風險平台,網站失效疑似已爆雷跑路

WikiFXPipsMasterPro再爆假投資詐騙!高報酬話術誘騙入金,限制大額提領逼繳稅

WikiFX匯率計算