简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

【コラム】100年債利回り1.2%、債券市場は狂気の沙汰-アシュワース

概要:利回りを追求するあまり債券の世界は正気を失ったという証拠が必要なら、オーストリア債を見ればいい。同国は2年前に利率2.1%で100年債を発行したが、この利回りはいまや1.2%前後にまで低下している。

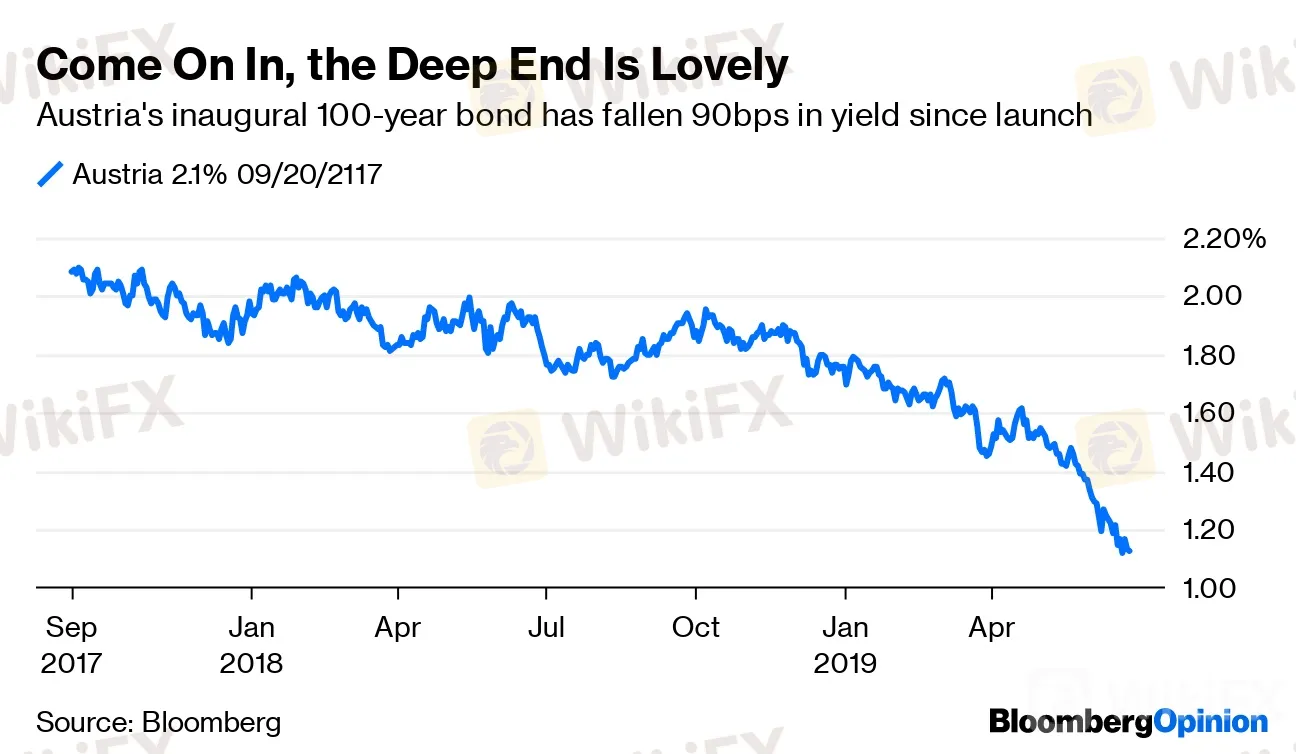

利回りを追求するあまり債券の世界は正気を失ったという証拠が必要なら、オーストリア債を見ればいい。同国は2年前に利率2.1%で100年債を発行したが、この利回りはいまや1.2%前後にまで低下している。

もっと頻繁に発行される5年債の準備をオーストリアは進めているが、この利回りは恐らく欧州中央銀行(ECB)の預金金利であるマイナス0.4%を下回るだろう。そこで同国政府はこの機会に乗じ、100年債を再び発行して投資家の需要を試そうと考えている。オーストリアの100年債発行は、ユーロ圏の慣習をまさに打ち破った。ベルギーとアイルランドも100年債を発行したが、私募に限定されている。

もし2117年償還のオーストリア債をいま買おうとすれば、発行価格の6割増しを支払わなければならない。つまり、100年債は大成功だった。この債券利回りは現在1.12%付近にある。新たな100年債が発行されるとすれば、利回りはこの水準に新規発行のプレミアムを加えた1.2%近くが見込まれる。

格付け最上位の超長期国債には需要が確かに存在する。年金基金や生保は、いかなる投資対象でも安全なリターン確保に必死だ。来年から適用されることになった最近決まった規則変更に従うと、オランダの年金ファンドは超長期債の金利に対する感応度が増すことになり、超長期債への関心はいや応なしに高まる。ドイツの保険会社はこれまでも超長期債の積極的な買い手だった。

100年債には他の欧州諸国も魅力を感じるかもしれない。ドイツとフランスはこれまで断固拒んでいるが、スペインはどうだろう。50年債を発行したことがあるイタリアとポーランドは、タイミングさえ良ければ発行に踏み切るかもしれない。ドイツ10年債利回りが過去最低のマイナス0.33%に沈む中で投資対象を質の高い国債に限定しなければならないとしたら、債券投資家はどこに投資先を見つけられるだろうか。

そこにECBの政策が拍車をかける。ECBが債券買い入れ策を再開する場合、簡単な解決策の一つは買い入れ国債の平均残存期間を長期化することだ。ECBの買い入れ策では30年債の購入も可能だったが、これまでは10年かそれ以下の購入が中心だった。より大きなデュレーションリスクを取るのか、比較的短期の債券で一部発行体へのエクスポージャーを増やすリスクを取るのか。どちらにしてもいばらの道だ。

免責事項:

このコンテンツの見解は筆者個人的な見解を示すものに過ぎず、当社の投資アドバイスではありません。当サイトは、記事情報の正確性、完全性、適時性を保証するものではなく、情報の使用または関連コンテンツにより生じた、いかなる損失に対しても責任は負いません。

WikiFXブローカー

レート計算