在岸人民幣和離岸人民幣匯率的區別是什麽?

摘要:離岸人民幣(CNH)市場發展時間短、規模較小,但卻受限較少,受國際因素,特別是海外經濟金融局勢的影響較多,更充分地反映了市場對人民幣的供給與需求。 在岸人民幣(CNY)市場發展時間長、規模大,但受到管製較多,央行是外匯市場的重要參與者,意味著在岸人民幣匯率受央行的政策影響較大。

什麽是在岸人民幣和離岸人民幣?這兩者有什麽區別?

在岸人民幣匯率:指中國大陸的人民幣即時匯率,中國人民銀行授權中國外匯交易中心公布在岸人民幣匯率。

總所周知,我國大陸市場是不允許美元流通的,也就是所謂的強製結匯製度,美元必須換成人民幣,同時因為外匯管製,所以在岸人民幣匯率並不能反映市場的真實供需。

離岸人民幣匯率:離岸人民幣市場是指海外,可經營人民幣業務的市場; 離岸人民幣是指在中國境外經營人民幣的存放款業務。

一個onshore(在岸)和offshore(離岸)這樣一個基本概念,一個是在本土國,一個是在海外,這是一個最基本的概念。

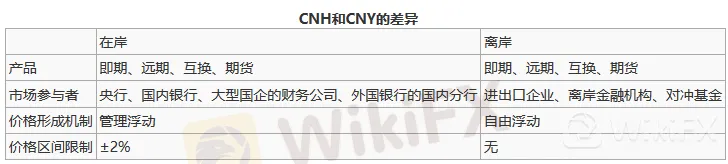

離岸人民幣與在岸人民幣的區別:

離岸人民幣(CNH)市場發展時間短、規模較小,但卻受限較少,受國際因素,特別是海外經濟金融局勢的影響較多,更充分地反映了市場對人民幣的供給與需求。 在岸人民幣(CNY)市場發展時間長、規模大,但受到管製較多,央行是外匯市場的重要參與者,意味著在岸人民幣匯率受央行的政策影響較大。

離岸人民幣與在岸人民幣兩個市場的參與者、價格形成機製、以及交易量方面都有較大差別:

兩個市場的參與者、價格形成機製以及交易量方面都有較大的差異:

1.離岸市場人民幣匯率對超預期的經濟數據反應更強烈,當經濟數據超預期時,匯率會第一時間反映市場,對經濟預期的調整。而離岸市場因為沒有管製,對數據,尤其是超預期的部分的反應更大。

2.離岸和在岸兩地流動性差異會影響人民幣匯率差價。雖然同是人民幣兌美元的匯率,但是兩者之間存在著價差。

A.當大家都急著搶購人民幣拋售外幣時,離岸人民幣市場中人民幣流動性惡化,離岸人民幣升值壓力上升,當CNH比CNY表現出更強的升值壓力,價差上升。

B.當大家爭相拋售人民幣買美元時,離岸人民幣市場中美元流動性惡化,離岸人民幣貶值壓力上升,價差有可能會下降。一般來說,在正常時期,價差較小,但是在非正常時期,由於離岸人民幣市場表現更為敏感,所以價差拉大。

3.國際金融市場的沖擊,尤其是海外投資者風險偏好的變化,對離岸市場的人民幣匯率影響更大。

因其與國際金融市場的聯系更緊密,而在岸市場因為存在管製,對這些沖擊就不那麽敏感。因此,在國際金融市場較動蕩的時候,在岸和離岸匯率通常也會出現較明顯的差價。

其實,離岸人民幣與在岸人民幣之間也會相互影響:

1.通過跨境進出口企業貿易結算,當離岸人民幣比在岸人民幣弱時:也就是在國內換1美元要花掉6.7人民幣,而出了國換1美元則要用7元甚至更高的價格。

雖然苦了留學黨,但是跨境出口企業會傾向於在離岸市場交易,因為同樣的美元收入在離岸市場,可換得更多的人民幣收入,出口企業在離岸市場上賣出美元、買入人民幣又會使離岸人民幣升值。

跨境進口企業則傾向於在在岸上交易,因為同樣數額的美元進口支出在在岸市場,可用較少的人民幣購買即可。進口企業在在岸市場上出售人民幣、買入美元的行為又會使在岸人民幣貶值。

2.通過無本金交割遠期外匯市場交易(NDF)市場,在岸金融機構不允許在離岸人民幣市場上交易;離岸金融機構也不允許在岸人民幣市場上進行任何活動。

因此交易者們不能直接在離岸和在岸人民幣市場上進行套匯交易,然而,都可以在無本金交割遠期外匯交易(NDF)市場上進行操作。

NDF是一種離岸金融衍生產品,在岸金融機構,可以通過在岸人民幣遠期市場和NDF市場進行套匯。

3.信息或信心渠道也會導致兩地匯率趨同

舉個例子來說,在周邊國家經濟前景惡化的情況下,離岸投資者對內地經濟增長的信心也可能下降(因為周邊國家是中國的重要出口目的地)。

這樣離岸人民幣匯率可能貶值,這又會影響在岸市場對人民幣的信心,從而帶動在岸人民幣匯率同向變化。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

平台展業全球卻無監管?Binomo邦耀被爆出金困難,潛藏投資危機

WikiFX

WikiFX外匯天眼警報:3/24-3/30最新外匯詐騙券商黑名單

WikiFX受塞浦路斯、塞席爾監管的WisunoFX斯瑞好用嗎?監管情況、用戶評價、網站概況一次看

WikiFX外匯交易涵蓋哪些關鍵要素?

WikiFXVirtus Capital驚爆高風險:網站消失、網域待售,疑似割完韭菜就跑路!

WikiFX讓時間成為自己投資最強大的盟友

WikiFX匯率計算