利率前瞻:無法令人信服的鴿派 - 荷蘭國際集團

摘要:如果英國央行(Bank of England)能夠讓市場相信,更溫和的路線是正確的選擇,它就掌握著英國國債下一次反彈的關鍵。由於重返亞洲的希望而重新趨陡的美元曲線已經失去動力,預計在下周聯邦公開市場委

如果英國央行(Bank of England)能夠讓市場相信,更溫和的路線是正確的選擇,它就掌握著英國國債下一次反彈的關鍵。由於重返亞洲的希望而重新趨陡的美元曲線已經失去動力,預計在下周聯邦公開市場委員會(fomc)會議之前,交易如此重大政策變化的意願有限。

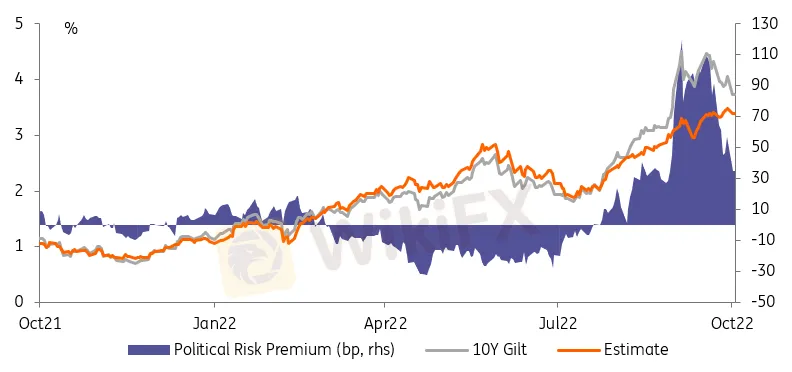

金邊債券希望政府出台更加審慎的財政基調

瑞希•蘇納克(Rishi Sunak)被任命為總理,昨日引發金邊債券的反彈。我們認為,較低的政治風險溢價是合理的。市場希望蘇納克,這位前財政大臣和增稅計劃的策劃者,會在財政上謹慎行事,但這一計劃後來被命運多舛的迷你預算所逆轉。實際上,這將意味著繼續讓傑里米·亨特(Jeremy Hunt)擔任財政大臣,不試圖推遲定於10月31日發佈的預算報告,也不試圖迴避目前普遍預期的財政整頓。在今天Sunak的演講之後,我們至少可以對前兩個問題有個很好的瞭解。

如果所有這些假設都成立,球現在堅定地站在英國央行一邊。掉期曲線顯示最終利率仍在5%左右,這反過來又限制了10年期國債收益率進一步反彈至4%以下的能力。戴夫·布勞德本特,然後是凱瑟琳·曼,都表示這太過分了。首席經濟學家休·皮爾將於今天發表講話。他大力支持這一觀點,將有助於削弱市場定價,但還有很長的路要走。與此同時,英國國債的政治風險溢價正被進一步侵蝕。昨日,它們的表現比10年期國債高出逾30個基點,比10年期國債高出逾20個基點。

現實地說,曲線兩端的利率都有可能進一步下降。英國央行9月升息預期上升的部分原因是,一些人認為,英國央行將不得不升息以捍衛英鎊。英鎊的企穩本身可能是利率重新定價的基礎。另一方面,我們註意到,自大約一年前加息周期開始以來,英國央行一直難以讓市場相信其觀點不像曲線上反映的那麼強硬。這意味著,油價回落需要催化劑。下周一預算案中的另一波財政整頓可能實現這一目標。

蘇納克被任命為總理進一步降低了金邊債券的政治風險溢價

來源:Refinitiv,荷蘭國際集團(ING)

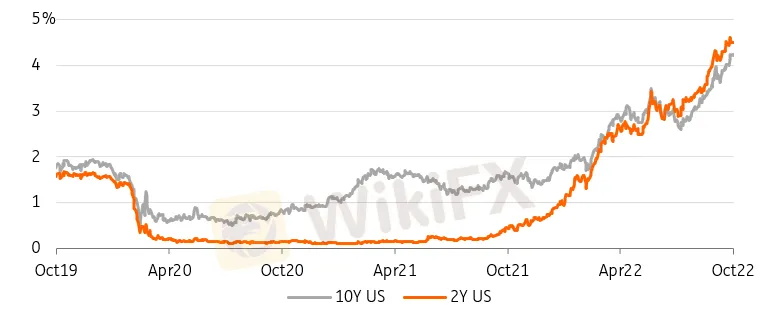

美聯儲重返亞洲的希望已經耗盡

在《華爾街日報》(Wall Street Journal)上周五的一篇文章煽起美聯儲轉向美聯儲的希望之後,這種希望似乎已經得到了喘息。我們這樣說的依據是,美國2 - 10年期國債收益率曲線昨日未能繼續趨陡。我們認為,監測曲線的斜率是檢驗美聯儲是否希望減少鷹派立場的最乾凈的方法,當然還有前端利率。

這是因為對長端風險的影響更難解讀。一方面,如果美聯儲的鷹派立場不那麼強硬,無論債券到期與否,都對其有利。記住,一旦經濟陷入衰退,或者如果發生金融穩定事故,美聯儲也將面臨停止量化緊縮的壓力。另一方面,如果市場不完全相信通脹高峰已經過去,那麼它們將為長期政策利率定價一個更高、而不是更低的路徑,以應對未來通脹預期進一步上升。

在聯邦公開市場委員會(FOMC) 11月會議之前,市場最多可能會收到好壞參半的信號。眼下,遭受重創的投資者還沒有理由增持美國國債,尤其是最近幾周的情況表明,不應低估長期風險。今天美國消費者信心的下降可能會給鴿派的論點提供更多的分量,但我們認為這將是最有利於前端的。

如果美國國債收益率曲線出現反反轉,那麼美聯儲的鷹派立場應該會減弱

來源:Refinitiv,荷蘭國際集團(ING)

利率前瞻:無法令人信服的鴿派

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

華爾街「長線交易大師」的23條核心理念!

WikiFX

WikiFX投資人請注意!JustMarkets遭爆惡意操縱行情、強制平倉,客服答非所問,維權難如登天

WikiFX外匯天眼快訊:高風險券商DtcPay已跑路,網站失連證實為詐騙平台

WikiFX最近許多人都在討論FIRST INTERSTELLAR GROUP,這家交易商好用嗎?立即查看平台監管狀況、交易條件、用戶評價

WikiFX最新仿冒警報!外匯券商ATFX出現3個仿冒平台,使用前請比對官方網址以免受騙

WikiFXProfitWave缺乏有效監管、展業區域存疑,遭加拿大CSA示警,疑為外匯詐騙平台

WikiFX匯率計算